Dit bericht is ouder dan drie jaar. De inhoud is daarom mogelijk niet meer actueel.

Voor 2024 nog grote stappen nodig in duurzaamheidsinformatie jaarverslaggeving

Per 1 januari 2024 gelden aangescherpte transparantieregels voor de duurzaamheidsinformatie (ESG) in het jaarverslag van de grootste beursgenoteerde ondernemingen; de Corporate Sustainability Reporting Directive (CSRD). Hiermee wordt bijvoorbeeld duidelijk wat klimaatverandering betekent voor de waardeontwikkeling van een onderneming en wat hun impact is op het milieu. Vooruitlopend daarop heeft de AFM een verkenning gedaan naar hun rapportage over klimaat, en de assurance hierbij. Er blijken nog grote stappen nodig om 2024 te kunnen halen. AFM ziet ook goede voorbeelden.

In het kort

• ESG-thema ‘klimaat’: Ondernemingen hebben in korte tijd nog veel huiswerk te doen

• Begin op tijd met het verzamelen van beschikbare en betrouwbare duurzaamheidsinformatie

• Begrijpelijkheid assuranceverklaring van de accountant over duurzaamheid kan beter

• Investeer in voldoende deskundigheid en capaciteit bij duurzaamheidsverslaggeving en assurance

• CSRD geldt vanaf 2025 voor alle grote ondernemingen

ESG-thema ‘klimaat’: Ondernemingen hebben in korte tijd nog veel huiswerk te doen

De helft van de 27 onderzochte beursgenoteerde ondernemingen licht de negatieve effecten op milieu en samenleving niet of beperkt toe. De meerderheid is ook niet voldoende transparant over de (financiële) impact van klimaatverandering en de energietransitie op de onderneming. De helft is niet duidelijk over de manier waarop zij hun klimaatdoelstellingen denken te realiseren.Begin op tijd met het verzamelen van beschikbare en betrouwbare duurzaamheidsinformatie

Voor veel ondernemingen betekent de CSRD dat zij een duurzaamheidsstrategie moeten opstellen of updaten en op basis daarvan de processen en systemen moeten inrichten om de duurzaamheids-doelstellingen te kunnen meten en halen. Het is belangrijk dat ondernemingen hier tijdig in investeren, over 9 maanden moet ze hier al over rapporteren.Begrijpelijkheid assuranceverklaring accountant over duurzaamheid kan beter

Het is belangrijk dat de accountant de uitdagingen en dilemma’s rondom de toepassing van de CSRD in de assuranceverklaring transparant maakt. Zodat er meer duidelijkheid komt over de aard en diepgang van de uitgevoerde werkzaamheden.Investeer in voldoende deskundigheid en capaciteit rondom duurzaamheidsverslaggeving en assurance

Dit geldt zowel voor ondernemingen als voor accountantsorganisaties. De externe accountant geeft ‘assurance’ over de duurzaamheidsinformatie. Het aantal assurance-opdrachten zal sterk groeien omdat de regels voor een groot aantal organisaties gaan gelden.CSRD geldt vanaf 2025 voor alle grote ondernemingen

In 2026 gevolgd door de middelgrote en kleine beursgenoteerde ondernemingen. Dit betekent dat niet alleen zij deze informatie op orde moeten hebben, maar ook de partijen binnen hun keten zoals de leveranciers.

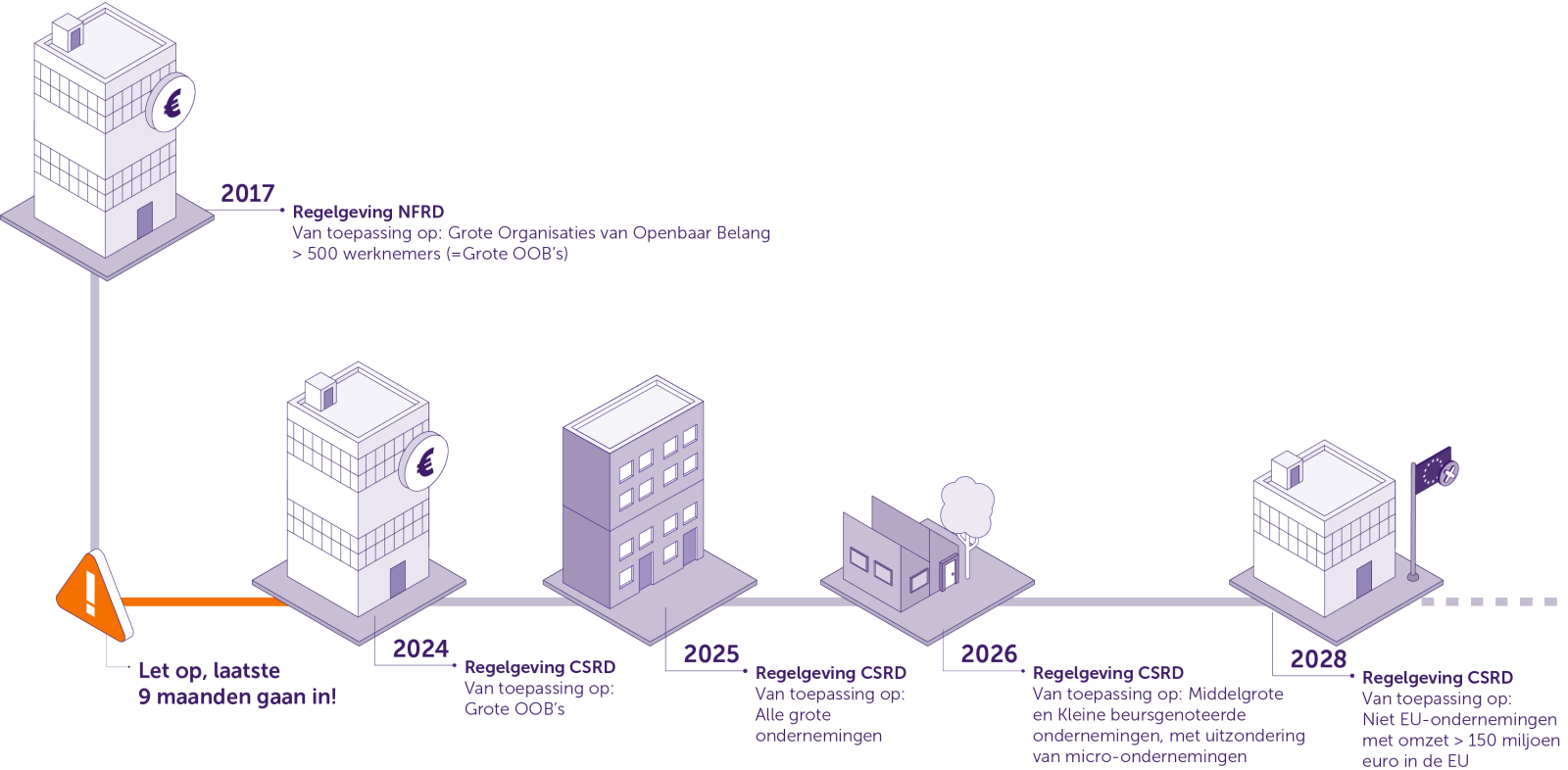

Klik op de afbeelding voor een grotere versie

Uitgeschreven tekst infographic

Deze infographic toont een tijdslijn over de implementatie van de CSRD-regelgeving. In de afbeelding staan 5 gebouwen, elk gekoppeld aan jaartal met daaronder per mijlpaal omschreven in hoeverre de CSRD-regelgeving is geimplementeerd. Voor het jaartal 2024 staat een uitroepteken met de waarschuwing dat de laatste 9 maanden zijn ingegaan. De 5 mijlpalen per jaartal zijn:

2017 - Regelgeving NRFD

Van toepassing op: Grote Organisaties van Openbaar Belang >500 werknemers (=Grote OOB's)

2024 - Regelgeving CSRD

Van toepassing op Grote OOB's

2025 - Regelgeving CSRD

Van toepassing op alle grote ondernemingen

2026 - Regelgeving CSRD

Van toepassing op middelgrote en kleine beursgenoteerde ondernemingen, met uitzondering van micro-ondernemingen

2028 - Regelgeving CSRD

Van toepassing op niet EU-ondernemingen met omzet > 150 miljoen euro in EU

Contact bij dit artikel

Wilt u het laatste nieuws van de AFM ontvangen?

Schrijft u zich dan in voor onze nieuwsbrief, dan houden wij u op de hoogte.