Verduurzaming eigen woning vooral met spaargeld

Bijna twee op de vijf hypotheeksluiters reserveerden bij het recent afsluiten van de nieuwe hypotheek een bedrag voor verduurzaming. Van de hypotheekbezitters gaf ongeveer 40% aan de eigen woning in het afgelopen jaar (verder) te hebben verduurzaamd. De overgrote meerderheid van de hypotheekbezitters gebruikte hiervoor spaargeld. Dat blijkt uit twee onderzoeken van de Autoriteit Financiële Markten (AFM) onder recente hypotheeksluiters en onder hypotheekbezitters. De AFM doet regelmatig consumentenonderzoek om de stem van de consument te laten meewegen in haar toezicht.

In het kort

- Meerderheid hypotheekbezitters die verduurzaamde gebruikte spaargeld

- 20% hypotheeksluiters verhoogde hypotheek voor verduurzaming

- In hypotheekadviesgesprek vaak niet gevraagd naar studieschulden of private lease

- AFM start in 2023 onderzoek naar kwaliteit hypotheekadvies

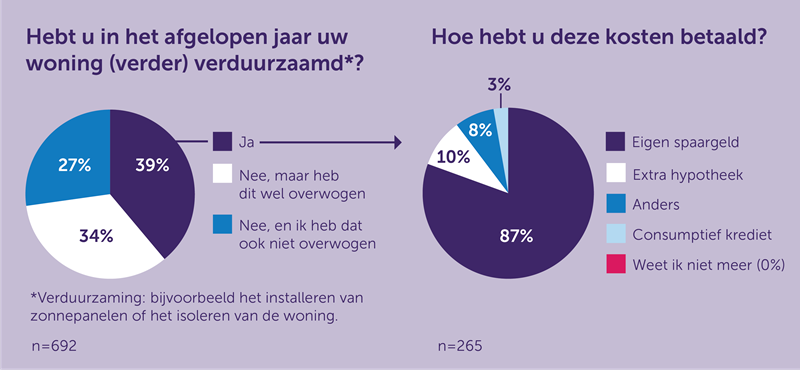

Meerderheid hypotheekbezitters die verduurzaamde gebruikte spaargeld

4 op de 10 bevraagde hypotheekbezitters gaven aan de eigen woning in het afgelopen jaar (verder) te hebben verduurzaamd. Met verduurzaming wordt dan bijvoorbeeld het installeren van zonnepanelen of het isoleren van de woning bedoeld. De overgrote meerderheid (bijna 90%) gebruikte hiervoor spaargeld. Een derde overwoog ook verduurzaming maar deed het niet, voornamelijk door de kosten en/of een gebrek aan financiële middelen.

Steekproef: hypotheekbezitters

Toelichting bij grafiek - hypotheekbezitters

Deze infographic geeft weer hoe respondenten (hypotheekbezitters) aangeven of ze afgelopen jaar hun huis hebben verduurzaamd.

• 27% heeft dit niet gedaan en ook niet overwogen

• 34% heeft dit niet gedaan maar wel overwogen

• 39% heeft dit wel gedaan

Van de 39% die het wel heeft gedaan, heeft:

• 87% dit gedaan met eigen spaargeld

• 10% met extra hypotheek

• 8% anders

• 3% met consumptief krediet

• 0% weet het niet neer

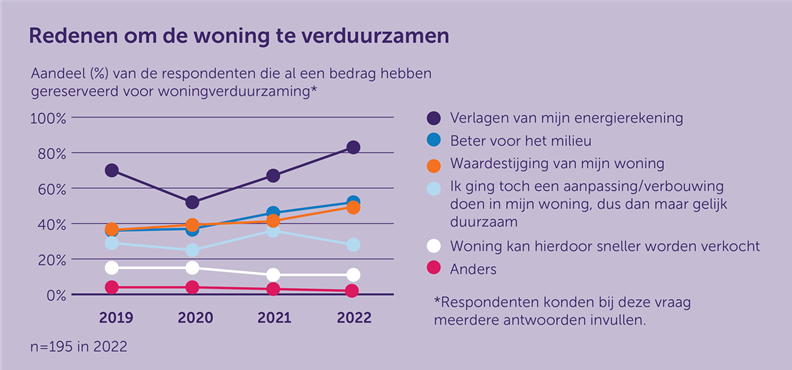

20% hypotheeksluiters verhoogde hypotheek voor verduurzaming

Van de bevraagde mensen die recent een nieuwe hypotheek afsloten (maar niet specifiek voor verduurzaming) reserveerden 4 op de 10 een bedrag voor verduurzaming van de woning. Van allemensen die een hypotheek afsloten met een andere hoofdreden dan verduurzaming, heeft 20% de hypotheek verhoogd voor het verduurzamen van de woning en 17% gebruikte hiervoor eigen geld. Recente hypotheeksluiters die een bedrag hebben gereserveerd voor verduurzamen geven aan dat de voornaamste redenen zijn om de energierekening te verlagen (83%), omdat het beter is voor het milieu (52%) of omdat dit bijdraagt aan een waardestijging van de woning (49%).

Steekproef: recente hypotheeksluiters die een bedrag hebben gereserveerd voor verduurzamen

Toelichting bij grafiek - hypotheeksluiters

Deze infograhic geeft aan wat de redenen zijn om de hypotheek te verduurzamen. Het is het aandeel in percentage van de respondenten van 2019-2022 die al een bedrag hebben gereserveerd voor woningverduurzaming. De respondenten konden meerdere antwoorden geven. In volgorde van hoog naar laag:

1. Verlagen energierekening

2. Beter voor het milieu

3. Waardestijging van mijn woning

4. Ik ging toch al een aanpassing doen, dus gelijk maar verduurzaming

5. Woning kan sneller worden verkocht

6. Anders

In hypotheekadviesgesprek vaak niet gevraagd naar studieschulden of private lease

De meeste hypotheeksluiters (62%) gaven aan de hypotheek af te hebben gesloten via een tussenpersoon: zelfstandig adviseur, hypotheekwinkel of vergelijkingssite. Onderwerpen die worden meegenomen in het hypotheekadvies hangen sterk af van de leeftijd van de sluiter. Wat opvalt is dat bij 4 op de 10 starters door de hypotheekadviseur niet werd gevraagd naar een eventuele studieschuld. Ook naar een private lease verplichting wordt in bijna de helft van de gevallen (46%) niet gevraagd door de hypotheekadviseur.AFM start in 2023 onderzoek naar kwaliteit hypotheekadvies

Zdenka van Schaik (manager Lenen en Sparen AFM): 'Een hypotheekadviseur heeft de wettelijke taak om consumenten een passend advies te geven over hun hypotheek. Betaalbaarheid vormt daarbij een vast onderdeel van het advies. Daarbij moet een adviseur ook nagaan of er andere financiële verplichtingen zijn, zoals bijvoorbeeld een studieschuld of een private lease contract. Wij gaan dit jaar onderzoek doen of hypotheekadviseurs adequaat advies geven.'-> Overzicht eerder gepubliceerde versies consumentenmonitor

Tags

DuurzaamheidContact bij dit artikel

06 31 77 76 86

Wilt u het laatste nieuws van de AFM ontvangen?

Schrijft u zich dan in voor onze nieuwsbrief, dan houden wij u op de hoogte.