Blog - Verleiding of misleiding? Evil nudges online

Hoe kunnen financiële ondernemingen keuzes voor hun klanten op de website zo vorm geven dat ze tot uitkomsten leiden die passend en positief zijn? En hoe moeten ze dat juist niet doen (evil nudging)? Online heeft de keuzearchitectuur veel invloed, dus hoe richt bijvoorbeeld een bank of een verzekeraar de beslisomgeving in? Eerder schreef ik al over de kracht van standaardopties, de uitkomst als de klant niets doet en geen keuze maakt.

Dark patterns

Dark patterns (of evil nudges) zijn voorbeelden waarbij de ontwerper van een website kennis van menselijk gedrag gebruikt om een website zo te bouwen dat de functionaliteit niet in het belang van de gebruiker is. Amerikaanse onderzoekers hebben een inventarisatie gemaakt van evil nudges bij het ontwerp van websites: The Dark (Patterns) Side of UX Design. UX staat hier voor user experience, de gebruikservaring van een bezoeker van een website. Dit klinkt misschien wat theoretisch, maar ik denk dat de voorbeelden veel duidelijk maken. Zoals de nep-haar op een Instagram foto van een schoen om gebruikers te laten swipen.

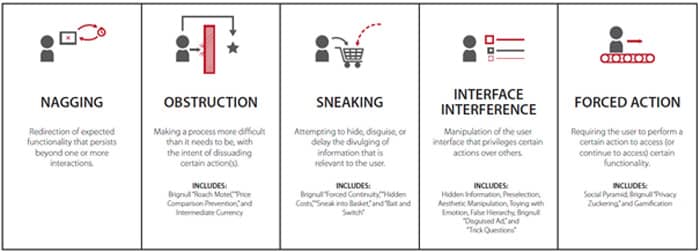

Vijf soorten evil nudges

De wetenschappers verzamelden eerst 118 voorbeelden, onder meer van de website darkpatterns.org. En die hebben ze in vijf categorieën ingedeeld:

- Zeuren (Nagging): een bank-app wil graag dat ik mijn locatie deel, of Apple wil mijn iPad updaten. De keuzes zijn ‘ja’ en ‘niet nu’. ‘Nee’ is geen optie en dus blijft de vraag terugkomen.

- Drempels opwerpen (Obstruction): een online afgesloten krediet kan bijvoorbeeld alleen na heel veel doorklikken worden gestopt. Of alleen met een fysieke brief.

- Gluipen (Sneaking): bijvoorbeeld via verborgen kosten. De ACM stelt in haar checklist voor verkoop via internet: toon ‘de totale prijs van het product of de dienst, inclusief bijkomende kosten’. Ook: op slinkse wijze toestemming verkrijgen om gegevens te delen, of een (nieuwsbrief) abonnement slijten.

- Keuzemanipulatie (Interface interference): sturing via de standaardoptie of door ondoorzichtige opties. Een (oud) voorbeeld was keuze voor een annuleringsverzekering bij een vliegreis. Bij land van herkomst moest je dan 'Don’t Insure me' kiezen, die optie stond tussen Denemarken en Finland. Sinds 2011 is het in Europa bij boeken van vliegreizen verboden de annuleringsverzekering al aan te vinken.

- Gedwongen actie (Forced action): de onderzoekers noemen hier ook gamification, waarover mijn collega eerder blogde. Hier gaat het erom dat een speler heel lang moet spelen om bepaalde items in een spel te krijgen, om ze zo te bewegen de items te kopen met echt geld.

De AFM kijkt op verschillende manieren naar hoe financiële partijen hun producten en diensten aanbieden, bijvoorbeeld via toezicht op informatieverstrekking, bij productontwikkeling, of bij vergunningaanvragen. En we laten psychologie en gedragswetenschappen steeds meer onderdeel van ons toezicht zijn.

Verleiding of misleiding?

Soms is lastig te bepalen wanneer verleiding misleiding wordt. Wat is goede marketing en wat is onethische sturing? Ik ben benieuwd naar uw ervaringen en inzichten. En ook naar andere voorbeelden van evil nudges of dark patterns. Mail naar wilte.zijlstra@afm.nl.

Wilte Zijlstra werkt sinds 2006 bij de AFM. Hij is toezichthouder bij team Consumentengedrag van het Expertisecentrum. Via zijn consumentenonderzoek haalt de AFM de stem van de consument van buiten naar binnen voor efficiënter en effectiever toezicht. Wilte is gepromoveerd evolutiebioloog. Voor hij bij de AFM kwam werken, gaf hij les en werkte hij bij een zorgverzekeraar.

Wilte Zijlstra werkt sinds 2006 bij de AFM. Hij is toezichthouder bij team Consumentengedrag van het Expertisecentrum. Via zijn consumentenonderzoek haalt de AFM de stem van de consument van buiten naar binnen voor efficiënter en effectiever toezicht. Wilte is gepromoveerd evolutiebioloog. Voor hij bij de AFM kwam werken, gaf hij les en werkte hij bij een zorgverzekeraar.

Contact bij dit artikel

Wilt u het laatste nieuws van de AFM ontvangen?

Schrijft u zich dan in voor onze nieuwsbrief, dan houden wij u op de hoogte.