Beheerst beloningsbeleid

Sinds 7 februari 2015 geldt de Wet beloningsbeleid financiële ondernemingen (Wbfo). Deze wet stelt dat een financiële onderneming een beheerst beloningsbeleid moet hanteren.

Wat is het doel van beheerst beloningsbeleid?

Het doel van de Wbfo is perverse prikkels voorkomen die kunnen leiden tot ongewenste en onverantwoorde risico’s voor de (soliditeit van de) onderneming of tot het veronachtzamen van het klantbelang. Een beheerst beloningsbeleid waarborgt dat medewerkers geen prikkels ervaren die een zorgvuldige klantbehandeling in de weg staan.

Hoewel de Wbfo grotendeels een vastlegging is van eerder geldende regels, zijn er ook nieuwe elementen ingevoerd. Uitgangspunt is dat het maximum voor variabele beloningen 20% van de vaste beloning (het bonusplafond) is. Variabel inkomen is het deel van je inkomen dat niet vast is. Ook moeten financiële en niet-financiële risico’s die gepaard gaan met het gevoerde beloningsbeleid worden geïnventariseerd en beheerst.

Voor wie geldt beheerst beloningsbeleid?

De regels over een beheerst beloningsbeleid gelden voor alle natuurlijke personen die werken voor of onder verantwoordelijkheid van een financiële onderneming met zetel in Nederland.

Bewust belonen en waarderen

Het gedrag van medewerkers wordt niet alleen beïnvloed door het salarisstrookje dat zij ontvangen, het gaat ook om niet-financiële prikkels zoals de waardering die wordt ‘uitgedeeld’ door (top)managers in de vorm van complimenten, status en betrokkenheid bij interessante projecten. De invloed van aansturing op het gedrag van medewerkers heeft de AFM grootschalig onderzocht.Lees het rapport ‘Bewust belonen en waarderen’. Het is belangrijk dat (top)managers zich bewust zijn wat de wijze van aansturing doet met het gedrag en de motivatie van medewerkers. En dat verantwoorde én perverse prikkels kunnen zitten in zowel belonen als waarderen.

Daarom roept de AFM financiële ondernemingen op binnen de risico-inventarisatie van hun beloningsbeleid, te onderzoeken welke belonings- en waarderingsprikkels door medewerkers worden ervaren en deze zo in te richten dat een zorgvuldige behandeling van klanten voorop staat. Zie de Infographic!

Voorbeelden van belonings- en waarderingsprikkels

Voorbeelden van beloningsprikkels waar ongewenste effecten vanuit kunnen gaan zijn:

- Een adviseur krijgt een bonus voor elke klant die een krediet afsluit.

- De best verkopende medewerkers verdienen een ‘weekendje weg’ als zij de hoogste omzet ten opzichte van hun collega’s behalen.

- Een ingehuurde freelancer wordt betaald voor iedere klant die hij adviseert en een product verkoopt.

- Een vermogensbeheerder krijgt een bonus op het moment dat hij een bepaald aantal klanten binnenhaalt, ongeacht of deze klanten passen bij de beleggingsfilosofie van de beleggingsonderneming.

- Een vermogensbeheerder krijgt een vergoeding die afhankelijk is van de vermogensgroei die hij voor zijn klant realiseert.

Voorbeelden van waarderingsprikkels waar ongewenste effecten vanuit kunnen gaan zijn:

- Onrealistische doelen en hoge targetdruk wat leidt tot werkstress en het ‘afsnijden van bochten’ door medewerkers.

- Een leidinggevende beoordeelt medewerkers op een oneerlijke wijze en trekt sommige medewerkers voor.

- De directie spreekt alleen lof uit over activiteiten die gaan over productie en omzet.

Vastleggen van beleid

Financiële ondernemingen moeten een schriftelijk vastgelegd beheerst beloningsbeleid hebben dat van toepassing is op alle medewerkers. Deze verplichting geldt ongeacht de wijze waarop het beloningsbeleid is vormgegeven. Deze geldt dus ook voor ondernemingen met medewerkers, inclusief directieleden en bestuurders, met een 100% vast salaris.

Wanneer hoeft u geen beloningsbeleid op te stellen?

Wat moet er in het beloningsbeleid staan?

- het aantal personen dat variabel beloond wordt en het bedrijfsonderdeel waar zij werken

- het aantal personen dat een totale jaarlijkse beloning van €1 miljoen of meer heeft ontvangen

Welke medewerkers vallen onder het beloningsbeleid van de onderneming?

Wanneer moet u het beloningsbeleid openbaar maken?

Als de onderneming een jaarverslag publiceert, moet de beschrijving van het beheerst beloningsbeleid daarin opgenomen zijn. Als de financiële onderneming een website heeft, moet de beschrijving ook openbaar gemaakt zijn op de website.

Veelgestelde vragen over beheerst beloningsbeleid

Een variabele beloning moet bestaan uit financiële en niet-financiële criteria. Wat is het verschil tussen deze criteria?

- De wet zegt dat de variabele beloning voor ten minste 50% gebaseerd moet zijn op niet-financiële criteria.

- Bij het bepalen of er sprake is van een niet-financieel criterium gaat het om diverse prestaties, zoals de resultaten van de medewerker die de variabele beloning ontvangt, de prestaties van het bedrijfsonderdeel waar de medewerker werkzaam is en de prestaties van de onderneming.

- strategische doelen

- klanttevredenheid

- naleving van risicobeheersingsbeleid

- compliance met interne en externe regels

- leiderschap

- managementvaardigheden

- samenwerking met personen of bedrijfsonderdelen

- creativiteit

- motivatie

- duurzaamheid en maatschappelijk bewust handelen.

Hoe komt u tot een beheerst beloningsbeleid?

- Heeft de onderneming een risicoanalyse uitgevoerd?

- Is de inhoud & werking van het beloningsbeleid beheerst?

- Is het beloningsbeleid volledig en toegankelijk vastgelegd?

- Heeft de instelling haar beloningsbeleid openbaar gemaakt?

- Is er sprake van zorgvuldige borging in de bedrijfsvoering, bijvoorbeeld door middel van periodieke controles en audits?

- Zie ook De Wbfo introduceert 'groepstoezicht'. Wat betekent dit?

Ik ben een DGA, adviseur en/of bemiddelaar zonder personeel. Welke beheerst beloningsbeleid-regels gelden voor mij?

Wanneer u geen personeel in loondienst heeft, en u ook als bestuurder van uw onderneming niet in loondienst bent, bent u niet verplicht een beloningsbeleid op te stellen. Een beheerst beloningsbeleid veronderstelt namelijk dat u de mogelijkheid heeft om personen - werkzaam onder uw verantwoordelijkheid - door middel van beloningen prikkels te geven die een negatieve invloed (kunnen) hebben op de wijze waarop klanten worden behandeld. Wanneer u alleen werkt, is dit niet het geval.

Kan mijn onderneming voor het (tijdelijke) behoud van een individuele medewerker voor de organisatie afwijken van de cap van 20% (via een retentiebonus)?

Ja, dat is onder bepaalde voorwaarden mogelijk. Zo is voor deze gevallen expliciete instemming vooraf nodig van de toezichthouder. Ook geldt voor deze bonussen een maximumplafond van 100%.

Mag mijn onderneming nog variabel belonen?

Rekenvoorbeeld

Vraag

Antwoord

Dus: 6 medewerkers ontvangen 0% variabele beloning, 1 medewerker ontvangt 33,3% variabele beloning en 1 medewerkers ontvangt 100% variabele. Het totale percentage variabele beloning in deze groep is dus 133,3%. Dit percentage deelt men door het aantal personen, in dit geval door 8. In totaal komt men dan op een gemiddelde variabele beloning van 16,7% (6 x 0% + 1 x 100% + 1 x 33,3%) / 8 personen = 16,7% gemiddeld per persoon).

Mijn onderneming werkt met uitzendkrachten of freelancers. Vallen zij onder het beloningsbeleid van mijn onderneming?

Moeten financiële ondernemingen het beloningsbeleid openbaar maken?

- de wijze waarop het beloningsbeleid voldoet aan de regels en de genomen maatregelen om daaraan te voldoen

- het aantal personen dat variabel beloond wordt en het bedrijfsonderdeel waar zij werken

- het aantal personen dat een totale jaarlijkse beloning van €1 miljoen of meer heeft ontvangen

- de procedures en criteria die zijn vastgesteld voor het aanpassen en terugvorderen van de variabele beloning.

Mogen verbonden agenten van een beleggingsonderneming variabel worden beloond?

Wanneer is een beloning vast en wanneer variabel?

- Medewerkers kunnen op twee verschillende manieren financieel beloond worden, namelijk met een vaste beloning en een variabele beloning. Een beloning is altijd óf vast óf variabel. Als er geen sprake is van een vaste beloning is er per definitie sprake van een variabele beloning. Dit kan bijvoorbeeld voor een bepaalde behaalde prestatie zijn.

- Het is toegestaan medewerkers naast een vaste beloning ook nog een variabele beloning te bieden. De hoogte van de variabele beloning is beperkt tot maximaal 20% van de vaste beloning. Dit is het bonusplafond. Daarnaast is er nog de mogelijkheid om gebruik te maken van de uitzonderingssituatie (art. 1:121 lid 2 Wft).De hoogte van de variabele beloning is gemaximaliseerd omdat een variabele beloning sturend kan werken. Medewerkers kunnen door een variabele beloning in situaties komen waarbij het klantbelang botst met hun eigen financiële belang.

Wanneer is een beloning vast?

- Vaste beloningen zijn betalingen of voordelen die onvoorwaardelijk zijn, en waarvan de hoogte niet afhankelijk is van het bereiken van bepaalde doelen of prestaties.

- Een vaste beloning bestaat uit financiële en niet-financiële voordelen die onvoorwaardelijk aan de medewerker worden toegekend, zoals opleidingen of het gebruik van een leaseauto. Bij een vaste beloning gaat het erom dat de formule voor het bepalen van de hoogte van de beloning vooraf is vastgelegd. Hierbij moet ook het bedrag binnen deze formule vooraf vaststaan. De freelancer of medewerker in loondienst weet dan op basis van welke vaste formule hij na afloop van de periode of opdracht een beloning ontvangt. Deze beloning is niet afhankelijk van de resultaten van de verrichte werkzaamheden.

Voorbeelden van vaste beloningen zijn:

- Het vaste salaris en het jaarlijkse vakantiegeld

- Vast uurtarief; bij een vast uurtarief moet de hoogte van het uurtarief vooraf vaststaan. Hierdoor is vooraf duidelijk wat de beloning gaat worden per gewerkt uur. Daarmee is de beloning niet afhankelijk van een behaald resultaat, en dus onvoorwaardelijk.

- Verrichtingentarief of bedrag per opdracht; bij een verrichtingentarief of beloning per opdracht moet de hoogte van de beloning voor een verrichting of opdracht vooraf vaststaan. Dit moet een vast bedrag zijn dat onafhankelijk van het resultaat aan de medewerker wordt toegekend. Daarmee is deze beloning ook onvoorwaardelijk.

Variabele beloning

- Een betaling aan een medewerker of freelancer die wordt toegekend na het passeren van een hypotheek, per afgewikkeld dossier, per aangeleverd dossier of per gedeclareerde nota

- Een freelancer die op eigen initiatief leads opvolgt en achteraf betaald krijgt per afgeronde lead die tot een advies heeft geleid

- Een beloning van de medewerker of freelancer door middel van een percentage voor netto-aanwas van een portefeuille of ontvangen provisie voor schadeverzekeringen door een vergunninghouder. In beide gevallen zijn hier de percentages gerelateerd aan de omzet.

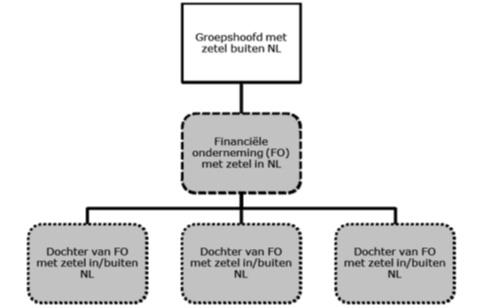

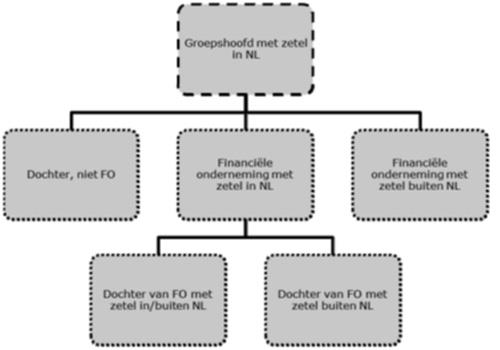

Wat betekent ‘groepstoezicht’ zoals genoemd in de Wbfo?

Figuur 1.

Naast dat dochterondernemingen van een financiële onderneming de regels moeten toepassen kan het ook zo zijn dat de regels van toepassing zijn op de gehele groep. Dit is het geval als de holding haar zetel heeft in Nederland en de hoofdactiviteiten van de groep bestaan uit het aanbieden van financiële producten en het verlenen van financiële diensten. Het is niet nodig dat de holding zelf een financiële onderneming is. Naast de hoofdactiviteit of de doelstelling van de groep als geheel kan ook de omzet of het deel van het personeel dat zich bezighoudt met financiële activiteiten een belangrijke aanwijzing zijn om te bepalen wat de hoofdactiviteiten.

Figuur 2 laat een situatie zien waarin wel sprake is van toezicht op de gehele groep. Figuur 3 laat een situatie zien waarin geen sprake is van toezicht op de gehele groep. De grijs gearceerde ondernemingen vallen onder het beloningsbeleid.

Figuur 2.

Figuur 3.

Wanneer uw onderneming samenwerkt met een zelfstandig vergunninghoudende financiële onderneming en deze in het kader van de samenwerking voor eigen rekening en risico activiteiten uitvoert, dan is hij zelf verantwoordelijk voor een beheerst beloningsbeleid.

Wat is er nieuw ten opzichte van de vorige regels over beheerst beloningsbeleid?

- Het beloningsbeleid van financiële ondernemingen moest volgens de oude regeling al beheerst zijn en zo worden ingericht dat onzorgvuldige behandeling van klanten werd voorkomen. De Wet beloningsbeleid financiële ondernemingen (Wbfo) legt de oude regels vast in de Wft, dus op wetsniveau in plaats van de eerdere regels die in het Besluit Gedragstoezicht financiële ondernemingen Wft (BGfo) waren opgenomen.

- Naast de al bestaande regels introduceert de Wbfo ook een aantal nieuwe regels. Zo zijn er bijvoorbeeld regels die nadere criteria stellen aan de variabele beloning van medewerkers – zoals het uitgangspunt dat de maximale variabele beloning 20% van de vaste beloning van de medewerker mag bedragen - en een verbod op gegarandeerde variabele beloningen.